「新NISAが気になっているけれど、40代から始めても遅いのでは……」

そんな不安を感じていませんか?

40代になると、

- 教育費がかかる

- 住宅ローンがある

- 老後資金も気になる

など、お金の悩みが一気に増えてきます。

そのため、「今さら投資を始めても意味があるのか」と迷う方はとても多いです。

ですが、結論から言うと、40代から新NISAを始めても遅くありません。

もちろん、20代や30代から始めた人のほうが時間の面では有利です。

ただ、それでも40代にはまだ20年、25年という運用期間を取れる可能性があります。

大切なのは、

「もっと早く始めればよかった」と後悔することではなく、今から始めることです。

この記事では、40代から新NISAを始める人に向けて、次のポイントをわかりやすく解説します。

- 40代からでも遅くない理由

- 3000万円を目指すには毎月いくら必要か

- 初心者が選びやすい商品

- 失敗しにくい始め方

結論|40代から新NISAを始めても遅くない

結論はシンプルです。

40代からでも、新NISAは十分始める価値があります。

なぜなら、投資は「何歳から始めるか」だけでなく、始めてからどれだけ長く続けられるかが重要だからです。

たしかに、20代や30代から始めた人のほうが有利です。

しかし、40代でも20年以上の運用期間を確保できる人は少なくありません。

特に今は、

- 預金だけではお金が増えにくい

- インフレで生活費が上がりやすい

- 年金だけに頼るのが不安

という状況です。

だからこそ、40代からでも資産形成を始める意味があります。

私の実体験|40代でも資産形成はできる

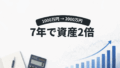

私は40代で本格的に投資を始め、1000万円の金融資産がインデックス投資をはじめて7年で約2000万円の資産となっています。(下記の表参照)

1069万円.png)

最初は月2万円からスタートしましたが、

少しずつ積立額を増やしながら続けてきました。

もちろん、相場環境に助けられた面もありますし、誰でも同じ結果になるとは限りません。

ただ、少なくとも言えるのは、40代からでも資産形成は現実的に可能だということです。

私がやってきたことは、基本的に

長期・積立・分散を続けること

これだけです。

最初から完璧を目指さなくても大丈夫です。

むしろ、シンプルに始めて続けることのほうが大切だと感じています。

なぜ「早く始めるほど有利」なのか

投資で早く始める人が有利なのは、複利が働くからです。

複利とは、運用で得た利益が、さらに次の利益を生む仕組みのことです。

新NISAの積み立てで一番人気があるeMAXIS Slim 全世界株式(オール・カントリー)の場合、年間利回りは5~8%と言われています。

たとえば控えめに年4%で100万円を運用できた場合、

- 1年後:約104万円

- 2年後:約108.2万円

- 3年後:約112.5万円

というように、増えた分も含めて運用されるため、時間が経つほど伸びやすくなります。

つまり投資では、元本の大きさだけでなく、時間そのものが大きな武器になります。

そのため、

- 40代から始める

- 45歳から始める

- 50歳から始める

では、最終的に作れる資産に差が出やすいです。

完璧なタイミングを待つ必要はありません。

むしろ、迷っている時間のほうがもったいないのが現実です。

3000万円を目指すには毎月いくら必要?

ここで気になるのが、

「40代から始めて、3000万円を目指すには毎月いくら必要なのか?」

という点だと思います。

以下は、年率4%で運用できたと仮定したシミュレーションです。

3000万円を目指すための毎月積立額の目安

| 運用期間 | 毎月積立額の目安 |

|---|---|

| 20年 | 約8.2万円 |

| 25年 | 約5.9万円 |

| 30年 | 約4.3万円 |

| 40年 | 約2.6万円 |

つまり、運用期間が長いほど、毎月の負担は大きく下がります。

40代の方にとっては、20年〜25年くらいをひとつの目安に考える人が多いと思います。

そうすると、月6万円〜8万円前後は、3000万円を目指すうえで現実的なラインのひとつです。

ただし、ここで大事なのは、いきなりその金額を積み立てなければいけないわけではないということです。

たとえば、

- まずは月1万円で始める

- 慣れたら月3万円に増やす

- ボーナス時に追加投資する

という形でも十分です。

最初から完璧を目指すより、無理なく続けられる金額で始めることのほうが大切です。

※上記は一定利回りを仮定したシミュレーションであり、将来の運用成果を保証するものではありません。

月1万円・3万円・5万円でも意味はある?

結論から言うと、少額でも十分意味があります。

「月1万円では意味がないのでは」と思う方もいますが、それは違います。

少額投資に意味がある理由は、主に3つあります。

1. 投資に慣れることができる

最初から大きなお金を入れると、値動きが怖くなりやすいです。

少額なら、気持ちの負担を抑えながら投資に慣れていけます。

2. 継続しやすい

投資で一番大事なのは継続です。

月5万円がつらくて続かないより、月1万円を長く続けるほうが価値があります。

3. あとから増額できる

最初は少額で始めて、家計に余裕が出たら増額すれば大丈夫です。

新NISAは、始めたあとに柔軟に調整できます。

つまり、最初の目的は

「いきなり大きく増やすこと」ではなく、「始めて続けられる状態を作ること」

です。

新NISAとは?初心者向けにシンプルに解説

新NISAとは、投資で得た利益が非課税になる制度です。

通常、投資で利益が出ると、売却益や配当に対して約20%の税金がかかります。

しかし、新NISAではその利益に税金がかかりません。

つまり、同じように運用しても、利益をそのまま受け取りやすいのが大きなメリットです。

長期で積み立てるほど、この差はじわじわ効いてきます。

初心者の方は、まず

「投資をするなら、できるだけ新NISAの枠を使ったほうが有利」

と覚えておけば十分です。

新NISAの始め方【初心者向け3ステップ】

ここからは、実際の始め方を3ステップで解説します。

ステップ1|証券口座を開設する

新NISAを始めるには、まず証券会社で口座を作る必要があります。

初心者に人気なのは、主に次の2社です。

- SBI証券

- 楽天証券

どちらも大手で、有力な選択肢です。

極端な差はありません。

ただし、普段使っているサービスとの相性で選ぶと続けやすいです。

SBI証券がおすすめな人

- 三井住友カードを使っている

- 住信SBIネット銀行を使っている

- ポイント還元や商品数を重視したい

楽天証券がおすすめな人

- 楽天カードを使っている

- 楽天銀行を使っている

- 楽天経済圏をよく利用している

迷ったら、今よく使っている経済圏に合わせるのが一番失敗しにくいです。

SBI証券と楽天証券の違いを簡単比較

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 向いている人 | 三井住友カードやSBI系サービス利用者 | 楽天カード・楽天銀行利用者 |

| 使いやすさ | 多機能で慣れると便利 | 初心者でも比較的わかりやすい |

| ポイント面 | Vポイント系と相性がよい | 楽天ポイントと相性がよい |

| こんな人におすすめ | 長く使い込みたい人 | シンプルに始めたい人 |

結論としては、

- 迷うなら普段使いに近いほう

- どちらも大手で初心者向き

- まずは1社で始めれば十分

です。

ステップ2|何を買うか決める

初心者が一番悩むのがここです。

結論から言うと、迷ったら

全世界株式インデックスファンド(いわゆるオルカン)

を中心に考えるのがわかりやすいです。

オルカンが初心者向きな理由

- 1本で世界中に分散できる

- 低コストの商品が多い

- 長期投資と相性がよい

- 個別株のように銘柄選びで悩みにくい

投資初心者がやりがちな失敗は、最初からあれこれ買いすぎることです。

- 米国株も気になる

- 高配当株も欲しい

- 日本株も買ってみたい

- テーマ株も面白そう

このように手を広げると、管理が難しくなります。

最初のうちは、シンプルな1本を積み立てるだけでも十分です。

オルカンとS&P500、どっちがいい?

よく比較されるのが、オルカンとS&P500です。

オルカンが向いている人

- 世界全体に広く分散したい

- できるだけ迷いたくない

- 1本で完結したい

S&P500が向いている人

- 米国の成長力を重視したい

- アメリカ中心で運用したい

初心者で迷うなら、私はオルカンのほうが始めやすいと思います。

理由は、地域分散が効いていて、考えることが少ないからです。

もちろん、S&P500が悪いわけではありません。

ただ、最初の1本としては、より無難でシンプルなのはオルカンです。

ステップ3|毎月積み立てて、基本は放置する

商品を決めたら、あとは毎月積み立てる設定をします。

そして一番重要なのが、途中で余計な売買をしないことです。

投資で失敗しやすい人には、次のような特徴があります。

- 上がったらすぐ売る

- 下がったら怖くなってやめる

- ベストなタイミングを狙う

- ニュースを見て頻繁に商品を変える

これらは、長期投資と相性があまり良くありません。

積立投資の基本は、

毎月積み立てて、長く持ち続けること

です。

相場が下がる時期もあります。

元本割れすることもあります。

しかし、長期・積立・分散という前提で考えるなら、途中の値動きに振り回されすぎないことが大事です。

40代が新NISAで失敗しないための考え方

40代は、家計の負担が重くなりやすい年代です。

そのため、若い世代以上に無理をしないことが重要です。

1. 生活防衛資金を残して始める

生活費まで投資に回すのはおすすめできません。

急な出費に備えるお金は、預金で確保しておくのが基本です。

2. 積立額は背伸びしない

最初から高すぎる金額を設定すると、家計が苦しくなってやめやすくなります。

継続できる金額から始めるほうが安全です。

3. 一気に増やそうとしない

40代から始めると、焦りが出やすいです。

その結果、個別株やハイリスク商品に大きく賭けたくなる人もいます。

でも、老後資金づくりの基本は、大勝ちを狙うことではなく、大きく失敗しないことです。

よくある不安に答えます

Q. 元本割れしませんか?

します。

これは正直に言っておいたほうがいいです。

投資なので、短期では元本割れする可能性があります。

ただし、長期・積立・分散を前提にすることで、リスクを抑えやすくなります。

Q. 暴落したらどうすればいいですか?

基本的には、慌てて売らないことが大切です。

積立投資では、価格が下がっている時期も買い続けることで、平均購入単価を抑えやすくなります。

暴落局面はつらいですが、長期投資では安く買える局面でもあります。

Q. オルカン1本だけで大丈夫ですか?

絶対の正解ではありませんが、初心者にとってはかなり有力な選択肢です。

最初から複雑にしすぎるより、まずはシンプルに始めるほうが継続しやすいです。

必要なら、慣れてから資産配分を見直せば十分です。

40代で新NISAを始めるなら、まず何からやるべき?

結論はひとつです。

まず証券口座を開設してください。

多くの人は、

- どの商品がいいか

- 積立額はいくらがいいか

- いつ始めるのがベストか

と悩んで止まってしまいます。

でも、口座がなければ何も始まりません。

逆に言えば、口座さえ作ってしまえば、あとは少しずつ前に進めます。

商品選びはあとで決めても構いません。

積立額もあとから変更できます。

だから最初の一歩は、とてもシンプルです。

▼ 今すぐ無料で口座開設する

まとめ|40代からでも、新NISAは十分間に合う

最後に、この記事のポイントをまとめます。

- 40代から新NISAを始めても遅くない

- ただし、始めるのは早いほど有利

- 3000万円を目指すには、運用期間がとても大事

- 最初は少額からでも問題ない

- 初心者はオルカンのような分散型商品が始めやすい

- 一番大切なのは、無理なく続けること

投資は、完璧に理解してから始めるものではありません。

基本を押さえたうえで、少しずつ慣れていくものです。

40代からでも、今このタイミングで始めれば、将来に向けた大きな一歩になります。

最初の一歩はこれだけです

本当に、まずはこれだけで十分です。

証券口座を開設すること。

商品選びはあとで大丈夫です。

積立額も、最初は少額で問題ありません。

大事なのは、

「いつかやる」ではなく、「今日動く」ことです。

コメント