資産運用を始めようと思って調べ始めると、多くの人がここで立ち止まります。

「NISAとiDeCo、結局どっちがいいの?」

「両方やるべき?」

「どういう順番で使えばいい?」

情報を見れば見るほど、かえって迷ってしまう。そんな人は少なくありません。

結論|まずはこの整理でOK

結論からいうと、次のように考えると分かりやすくなります。

- NISA:使いやすい資産を増やす制度

- iDeCo:節税しながら老後資金を積み立てる制度

👉 この違いを押さえるだけで

- どちらを優先すべきか

- どう組み合わせるべきか

- 自分に合っているのはどちらか

が一気に見えやすくなります。

NISAとiDeCoの違い【ここだけ押さえればOK】

| 項目 | NISA | iDeCo |

|---|---|---|

| 税制メリット | 運用益が非課税 | 掛金が所得控除+運用益が非課税+受取時も一定の控除 |

| 引き出し | 売却・現金化しやすい | 原則60歳まで引き出し不可 |

| 使いやすさ | 高い | NISAより低い |

| 目的 | 資産形成全般 | 老後資金づくり |

| 始めやすさ | 高い | やや低い |

👉 つまり

- NISA:自由度が高い

- iDeCo:制約がある代わりに節税が強い

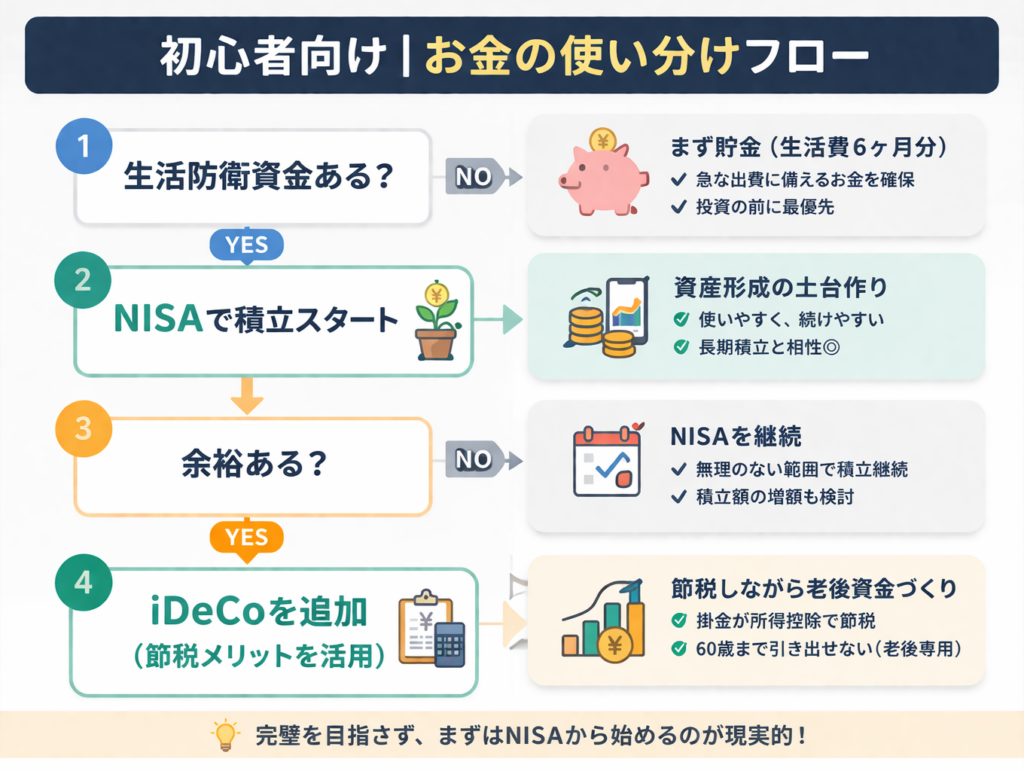

まず結論|迷ったらNISA優先でOK

多くの人はこの順番が現実的です。

- NISAで資産形成を始める

- 余力があればiDeCoを追加

理由はシンプルです。

👉 お金はいつ必要になるか分からないから

なぜNISAを優先しやすいのか

① 途中で使える安心感

住宅・教育・転職など、将来は不確実です。

👉 NISAは必要なら現金化できる

👉 iDeCoはできない

この差はかなり大きいです。

② 始めやすく続けやすい

- 少額からOK

- いつでもやめられる

👉 初心者にとって心理的ハードルが低い

③ 資産形成の中心にしやすい

NISAは「お得な制度」ではなく

👉 家計の中核になる口座

iDeCoの強み|節税効果はどれくらい?

iDeCoの最大のメリットは

👉 掛金がそのまま所得控除になること

毎月1万円積立の場合(目安)

- 課税所得195万円未満の場合 税率15%(所得税5%+住民税10%)

→ 年間 約1.8万円の節税 - 課税所得195~330万円未満の場合 税率20%(所得税10%+住民税10%)

→ 年間 約2.4万円の節税 - 課税所得330~695万円未満の場合 税率30%(所得税20%+住民税10%)

→ 年間 約3.6万円の節税

👉 20年で

約36万〜72万円の差

※iDeCoの節税額は、年収ではなく課税所得に応じた税率で決まります。

毎月2万円の場合

- 税率20% → 年間 約4.8万円

- 税率30% → 年間 約7.2万円

👉 長期では100万円以上の差になることもあります

※税率は所得控除後の課税所得により変動(所得税+住民税の合計)

※あくまで目安です

iDeCoの注意点|受け取り時の制度変更

iDeCoは「積立時」だけでなく「受取時」も重要です。

現在は制度変更により

👉 退職金とiDeCoの受取間隔ルールが5年→10年に延長

これにより

👉 受け取り方によっては税負担が増える可能性あり

ただし

👉 事前に受取タイミングを調整すれば回避可能

iDeCoが向いている人

- 所得税・住民税をしっかり払っている

- 節税メリットを活かせる

- 老後資金を別枠で確保したい

- 60歳まで使えなくても困らない

- 生活防衛資金がある(一般的な目安:生活費6ヶ月分)

資産配分はどう考える?

重要なのは

👉 口座ではなく資産全体で考えること

基本配分の一例

- 株式:90%

- 債券:10%

若い人は債券不要?

結論:条件付きでOK

- 長期投資が前提 → 株式中心でも問題なし

- 不安がある → 債券10〜20%で安定

👉 正解は「続けられる配分」

年齢別の目安(110−年齢ルール)

長寿化により

👉 「110−年齢」が目安として使われます

(出典:労働政策研究・研修機構「データブック労働比較2025」)

例

- 30歳 → 株式80%

- 40歳 → 株式70%

- 50歳 → 株式60%

※あくまで目安。リスク許容度で調整

商品選びはシンプルでOK

初心者はこれで十分です。

- 全世界株式(オルカン)

- 米国株(S&P500)

👉 迷ったら全世界株式でOK

よくある失敗

① 生活防衛資金なしでiDeCo

👉 これは危険(引き出せない)

② なんとなく積立

👉 目的を持つだけで継続力が変わる

③ 商品を増やしすぎる

👉 シンプルが最強

結局どうするのが現実的か

- 生活防衛資金を確保(目安:生活費6ヶ月分)

- NISAで積立開始

- 余力があればiDeCo追加

まずやること

迷ったらこれでOKです。

- 証券口座を開設する

- 月1万円から積立を始める

- 全世界株式インデックスを選ぶ

- 慣れてきたら増額する

まとめ

- NISA:使いやすく資産形成の中心

- iDeCo:節税しながら老後資金

- 若いうちはNISA優先が合理的

- iDeCoは余力と節税メリット次第

- 大事なのは資産全体のバランス

コメント