「オルカンとS&P500、結局どちらを選べばいいのか分からない」

新NISAを始めると、多くの人がここで悩むと思います。

私自身も、最初から今の形に決めていたわけではありません。

この記事では、一般的な比較ではなく

👉 私が実際に迷って選んだ過程

に焦点を当てています。

試行錯誤した結果、現在は

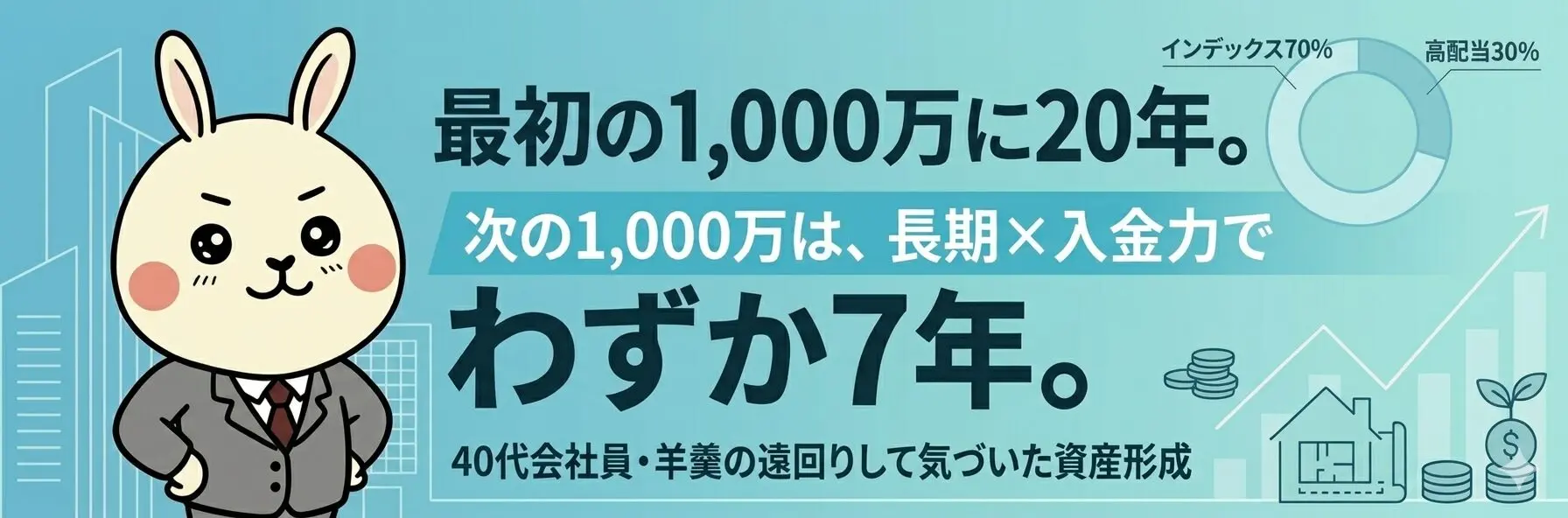

オルカン93.3%+先進国債券6.6%

というシンプルな構成で積立しています。

この記事では、私がなぜS&P500ではなくオルカン中心にしたのかを、実体験ベースでまとめます。

まず結論|迷った末に、私はオルカンを選んだ

最初に結論を書くと、私は次の2つを重視してオルカンを選びました。

- 米国1か国への集中を避けたかった

- どの国が今後伸びるかを考え続けたくなかった

リターンだけを追うなら、S&P500はとても魅力的です。

実際、ここ数年の成績を見ると、S&P500に惹かれるのは自然だと思います。

ただ、私は最終的に「高いリターンを狙うこと」よりも、納得して長く続けられることを優先しました。

最初はS&P500とバランス型から始めた

投資を始めた当初は、次のような構成でした。

- S&P500

- バランス型(8資産均等)

正直、この頃は「何が正解か分からないから、とりあえず分散しておこう」という状態でした。

まずは始めることを優先した形です。

その後、オルカンを加えてさらに迷った

その後は、次のような構成に変わりました。

- S&P500

- オルカン

- 先進国債券

この時期が、いちばん迷っていたと思います。

「米国だけでいいのか」

「やはり世界に分散した方がいいのか」

「でも、分散しすぎるとリターンは落ちるのではないか」

こんなふうに考えているうちに、銘柄が増え、考えることも増えていきました。

最終的に、シンプルな形に落ち着いた

現在のNISA積立は以下の通りです。

- オルカン:140,000円

- 先進国債券:10,000円

合計:150,000円/月

なお、この積立額には給与からの積立だけでなく、もともと保有していた現金を段階的に投資へ振り替えている分も含まれています。

私自身、20年ほどは貯蓄を中心に資産を作ってきたため、今はその配分を見直している段階です。

そのため、毎月15万円という金額そのものを再現してほしいというよりも、

自分の資産全体を見ながら配分を整えていくことが大事だと考えています。

過去5年のリターン比較|S&P500とオルカンの違い

過去5年のリターンを見ると、S&P500は約22.9%、オルカンは約20.5%で、直近5年の実績ではS&P500の方が高くなっています。

・米国大型株(特にハイテク)に偏っていたこと

・為替(円安)の影響

も無視できないと考えています。

つまり、

「米国が強かった期間の結果」であり、

将来も同じとは限らない点は意識しています。

なぜS&P500ではなくオルカンにしたのか

1. 一国集中を避けたかったから

一番の理由はこれです。

S&P500は魅力的な指数ですが、当然ながら投資先は米国中心です。

米国経済の強さを取り込める一方で、資産が1か国に偏ることになります。

私はそこに少し不安を感じました。

今後も米国が強い可能性は十分あると思います。

ただ、将来を正確に予想することはできません。

だからこそ、最初から特定の国に大きく賭けるよりも、世界全体に広く分散して持つ方が自分には合っていると考えました。

2. 判断コストを減らしたかったから

「どの国が勝つか」を自分で考え続ける必要がありません。

この“迷い続けなくていい”という点は、実際にやってみるとかなり大きかったです。

実際のところ、

オルカンを選んだことで

「判断に迷う時間」がほぼなくなりました。

以前は

・米国だけでいいのか

・他の国も持つべきか

と考えることが多かったですが、

今は

👉 「全体を持っている」という前提で考えなくてよくなりました。

この“思考コストの削減”は、

想像以上に大きいと感じています。

オルカンなら安心、というわけではない

ここは勘違いしやすいところですが、オルカンは分散されていても株式100%です。

そのため、相場が下がればしっかり下がります。

オルカンにしたから安全、というわけではありません。

私はこの点を意識して、株式だけに偏らないようにしています。

だから債券も少し組み入れている

現在のNISAでは、先進国債券を少しだけ組み入れています。

理由は、株式とは異なる値動きをする資産を持つことで、

資産全体のブレをやわらげたいからです。

私は資産全体で、約15%を低リスク資産(債券・ゴールド・現金など)に寄せることを意識しています。

NISAの中では先進国債券を少し入れ、

iDeCoでは先進国債券・REIT・ゴールドなども組み合わせて、全体のバランスを取っています。

なぜ現金ではなく債券も持つのか

現時点では、現金比率はまだ高めです。

ただ、将来的には現金比率を今より下げ、投資比率を高めていくつもりです。

そのため、今のうちから段階的に債券を組み入れています。

私の中では、

- 今は現金が多め

- 今後は少しずつ投資へ移す

- その中で株式だけでなく債券も持つ

という考え方です。

40代だからこそ、続けられる設計を重視した

投資では期待リターンも大切ですが、

実際には「下落しても続けられるか」がかなり重要だと思っています。

特に40代になると、

- 下落したときに冷静でいられるか

- 積立をやめずに続けられるか

も無視できません。

そのため、私は株式100%で攻めるより、

少しクッションを入れた設計の方が合っていると判断しました。

為替も含めて、資産全体で考えている

投資信託だけを切り取るのではなく、

私は資産全体のバランスも意識しています。

将来的には、日本資産と海外資産を半々に近づけていくことも考えています。

株式・債券・現金をトータルで見て、

全体として無理のない配分にしていく方針です。

実際にやって感じたこと

途中で銘柄が増えすぎた時期もありましたが、

結局、長期運用ではシンプルであること自体が強みだと感じました。

NISAは長く続ける制度です。

だからこそ、売買を繰り返すよりも、納得できる配分を決めて淡々と積み立てる方が、自分には合っていました。

では、S&P500とオルカンはどう選べばいいのか

明確な正解はありません。

どちらにも良さがあります。

S&P500が向いている人

- 米国の成長力を強く信じている

- 地域の偏りはあまり気にならない

- より高いリターンを狙いたい

オルカンが向いている人

- 1か国集中を避けたい

- 世界全体に分散して持ちたい

- どの国が伸びるかを考え続けたくない

- シンプルに長期積立したい

私自身は、後者の考え方の方がしっくりきました。

まとめ|大事なのは、自分が続けやすい形にすること

オルカンかS&P500かに、絶対的な正解はありません。

- リターン重視ならS&P500

- 分散重視ならオルカン

ただ、本当に大切なのは、

自分が納得して続けられるかどうかだと思います。

私の場合は、迷い続けるよりも、

オルカンを中心にして資産全体でバランスを取る方が続けやすいと感じました。

最初から完璧に決める必要はありません。

実際、私自身も試行錯誤しながら今の形にたどり着きました。

だから、今悩んでいる人も、まずは始めてみて、必要に応じて調整していけば十分だと思います。

最後に

もし今、オルカンとS&P500で迷っているなら、

どちらを選んでも大きく外すわけではないと思います。

それよりも大切なのは、

無理のない形で始めて、長く続けることです。

後から配分を見直すことはできます。

まずは、自分が納得できる形で一歩踏み出すことが大事だと感じています。

コメント