今回は、私の投資スタイルが大きく変わったきっかけについて書いてみたいと思います。

前回の記事では、資産1000万円までの道のりについて書きました。

当時はまだ個別株中心の投資をしており、資産形成の中心は財形貯蓄でした。

その後、投資の考え方が大きく変わる出来事がありました。

それが 2019年に始めたロボアドバイザーです。

ウェルスナビを始めたきっかけ

2019年頃、ロボアドバイザーというサービスが話題になっており、試しに始めてみることにしました。

利用したのは WealthNavi です。

最初は 5万円ほど から運用を始めました。

当時はロボアドバイザーについて詳しく理解していたわけではなく、

「自動で運用してくれるサービス」くらいの認識でした。

その後、株式市場が下がったタイミングなどで少しずつ追加投資をしていき、

最終的には 約50万円 を投資しました。

中身を調べてみて気づいたこと

運用を続ける中で、ふと疑問が湧きました。

「このロボアドは実際には何に投資しているんだろう?」

と思い、ポートフォリオの中身を調べてみました。

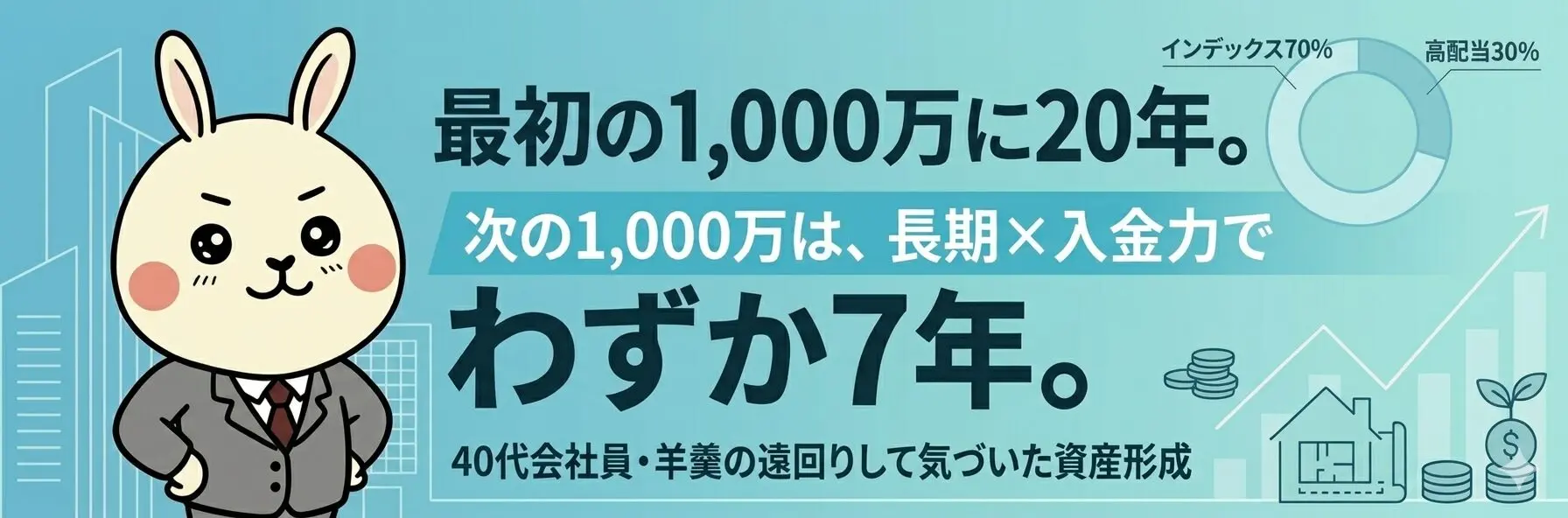

すると投資しているのは

・米国株(VTIなど)

・先進国株(VEAなど)

・新興国株(VWOなど)

・債券(AGGなど)

・金(GLDなど)

つまりやっていることは、

世界中に分散されたETFへのインデックス投資でした。

さらに、以下も自動で行われていました。

・資産配分の最適化

・定期的なリバランス

・税金最適化(※海外ETF特有の仕組み)

手数料は年率約1%です。

コロナショック後の回復

2020年のコロナショックで株式市場が大きく下落しました。

そのタイミングでも追加投資を続けた結果、相場回復とともに資産は増加しました。

結果は以下の通りです。

・投資額:50万円

・評価額:約90万円

・増加額:約40万円(+80%)

※期間:約3〜4年

→ 年利換算:約12〜15%前後

この経験から強く感じたのは、

分散していれば、暴落が来ても下落幅は小さく、回復するのも早いということです。

なぜインデックス投資が合理的に感じたのか

この経験をきっかけに、投資の考え方が変わりました。

インデックス投資が合理的だと感じた理由は以下の通りです。

① 長期で市場は成長している

世界経済は長期的に成長しており、株式市場もそれに連動していると感じています。

② 分散によりリスクを抑えられる

個別株は当たり外れがありますが、インデックスは「市場全体」に投資するため、大きな失敗を避けやすいと考えています。

③ 感情に左右されにくい

個別株は値動きに一喜一憂しがちですが、インデックスは淡々と積み立てるだけで済みます。

iDeCo・新NISAでインデックス投資へ移行

この経験をきっかけに、投資スタイルを見直しました。

まず始めたのが、iDeCoでのインデックス投資です。

その後、2023年の新NISA開始を機に、本格的にインデックス投資へ移行しました。

現在の資産形成の軸は以下の通りです。

・インデックス投資(成長重視)

・高配当株投資(キャッシュフロー重視)

NISAとiDeCo、どう使い分けているか|私の判断と実体験

ウェルスナビをやめた理由

ウェルスナビは非常に優れたサービスだと思います。

ただ、続ける中で

「自分でも同じことができるのでは?」

と感じるようになりました。

特に大きかったのは手数料です。

・ロボアド:約1%

・インデックスファンド:0.1%前後

この差は長期では非常に大きくなります。

そのため現在は解約し、低コストの投資信託で自分で運用しています。

まとめ|遠回りがあったから気づけた

振り返ると、決して効率の良い投資ではありませんでした。

個別株での失敗や試行錯誤があったからこそ、

分散投資とインデックス投資の重要性に気づくことができたと思っています。

私が行っている形

個人的な結論としては、

・インデックス投資中心

・資産が増えてきたから高配当株を組み合わせる

私の場合は、このような流れが合っていると感じています。

理由はシンプルで、

時間を味方につけられるかどうかが最も重要視しています。

コメント