はじめに

2026年4月時点の資産状況と、現在の投資計画をまとめました。

この記事では、単に資産額を公開するだけではなく、

どう考えてお金を配分し、どんなルールで投資しているかを重視して発信しています。

資産形成というと、銘柄選びや売買テクニックに注目が集まりがちですが、実際には

- 入金を続けること

- 無理のないルールを作ること

- 相場に振り回されず継続すること

のほうがはるかに重要だと感じています。

今回は、

- 2026年4月時点の総資産

- 現金比率が高い理由

- NISA360万円の具体的な使い方

- 今後の資産配分の考え方

を整理しておきます。

現金比率で悩んでいる人の参考になれば幸いです。

2026年4月時点の総資産

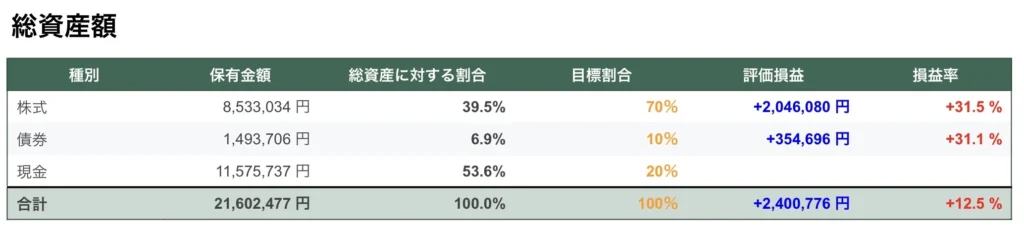

まずは、現在の資産状況です。

※2026年4月現在のポートフォリオ。目標割合(オレンジ色)に対して、現在はまだ現金比率が高い状態です。

- 総資産:約2,160万円

- 評価益:約+240万円(+12.5%)

内訳

- 株式:約853万円(39.5%)

- 債券:約149万円(6.9%)

- 現金:約1,157万円(53.6%)

数字だけ見ると、かなり現金比率が高い状態です。

一般的には「現金が多すぎるのでは」と見えるかもしれません。

実際、自分でも投資比率はまだ低めだと認識しています。

ただ、この現金は単なる待機資金だけではありません。

ここが、自分の資産管理の中でかなり重要なポイントです。

現金を多めに持っている理由

私は現金を単なる「投資していない余剰資金」とは考えていません。

現金のかなりの部分は、

将来ほぼ確実に発生する支出のために、あらかじめ月割りで積み立てているお金です。

たとえば、次のような支出です。

車関連

- タイヤ

- タイヤ保管費

- バッテリー

- 車検

- 保険

- 税金

- 将来の車購入費用

ガジェット関連

- iPhone

- Apple Watch

- Mac

- iPad

家電関連

- テレビ

- 冷蔵庫

- 洗濯機

- 炊飯器

- 掃除機

これらは、突発的な出費に見えて、実際にはかなりの確率で将来発生する支出です。

そのため、自分の中では

「いつか必要になるものを月額換算して、先に積み立てている」

という感覚で管理しています。

たとえば、現時点でも

- 車関連

- ガジェット関連

- 家電関連

を合計すると、その100万円以上の貯蓄が必要な状態です。

つまり、現金比率が高く見えても、その一部は用途が決まっている資金です。

この管理方法にしてから、

- 投資に回していいお金

- 生活や買い替えのために残すお金

を分けて考えられるようになりました。

結果として、

「投資しすぎて後から現金が足りなくなる不安」

がかなり減りました。

投資の基本方針

現在の投資方針はシンプルです。

- インデックス投資:70%

- 高配当株投資:30%

この配分にしている理由は、

資産の成長と将来のキャッシュフローの両方を取りたいからです。

インデックス投資の役割

インデックス投資は、資産形成の土台です。

- 長期での成長を狙いやすい

- 分散が効く

- 売買判断がシンプル

- 継続しやすい

老後資金の中心は、基本的にインデックス投資で作っていく考えです。

高配当株の役割

一方で、高配当株には

将来の配当収入を積み上げる役割を持たせています。

資産が増えても、売却しないと使えない状態だけでは少し不安があります。

そのため、自分は

- 日本高配当株

- 米国高配当株

を組み入れて、将来的なキャッシュフローも少しずつ作っていきたいと考えています。

つまり、自分の投資は

- インデックスで資産を増やす

- 高配当株で収入の土台を作る

という二本立てです。

今の投資スタイルに至った理由

最初から今の形だったわけではありません。

過去には、

- 短期投資

- バリュー株投資

のようなことも試しました。

ただ、自分にはあまり合いませんでした。

理由は単純で、

判断がブレやすく、継続が難しかったからです。

その結果、今は

- 長期

- 分散

- 継続

- 事前に決めたルールで動く

というスタイルが最も再現性が高いと考えています。

投資では理論上の最適解よりも、

自分が続けられる方法を持つことのほうが大事だと思っています。

これまでのNISA投資額

ここ数年の投資額は次の通りです。

2024年

- 投資額:約82.5万円

はじめは月2.5万円の積立のみでした。当時、株は高水準で暴落する可能性があるといった話も聞こえてきており、あまり大きな金額を積み立てしませんでした。

結果はご存知の通り大幅に上昇した年となりました。

もっと多く積み立ていればと後悔したのを覚えています。

2025年

- 投資額:約343万円

NISAを本格的に活用し始めた年です。前年の後悔を糧に全力でNISAに取り組んだ年です。

トランプ関税ショックの際も淡々と積立を継続し、結果的には大きく増えた年です。なお、インデックス180万円、高配当株163万円で購入しています。

2026年

- 投資予定額:360万円

今年はNISA枠を満額使う予定です。

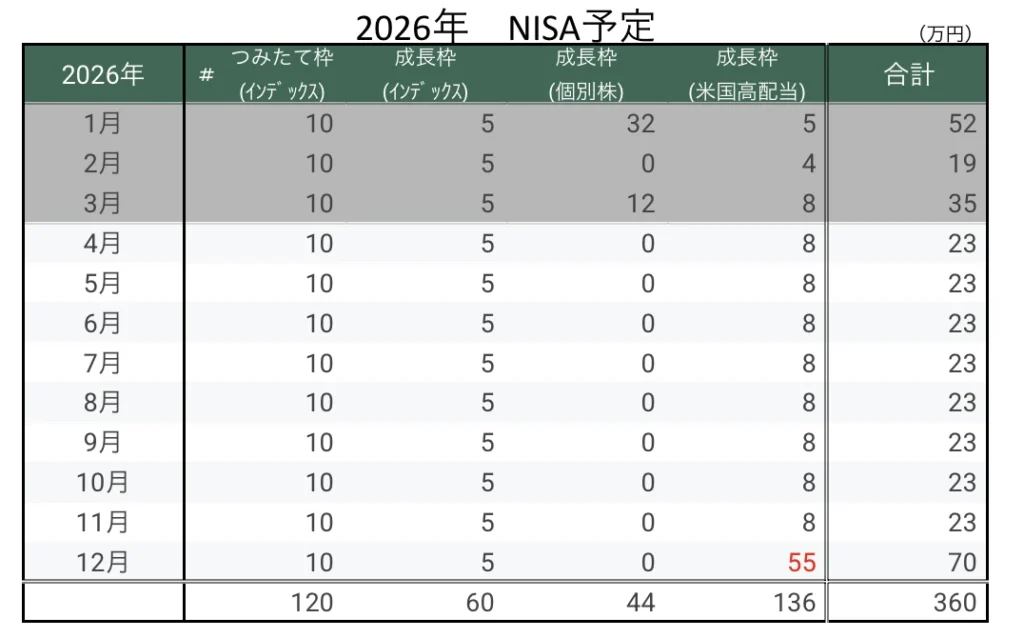

2026年のNISA投資計画

2026年は、NISA360万円をフル活用します。

内訳は以下の通りです。

- つみたて枠インデックス:120万円

- 成長枠インデックス:60万円

- 成長枠日本高配当株:44万円

- 成長枠米国高配当株:136万円

合計で360万円です。

これをまとめると、

- インデックス合計:180万円

- 日本高配当:44万円

- 米国高配当:136万円

という配分になります。

なぜこの配分にしているのか

自分の理想配分は、NISA内で最終的に

- インデックス:70%

- 日本高配当:15%

- 米国高配当:15%

です。

ただし、現状はまだその通りではありません。

すでに持っている資産とのバランスもあるため、最初から理想配分にぴったり合わせられるわけではありません。

そこで、自分は

今ある資産を無理に売って調整するのではなく、新しく入れるお金の配分で少しずつ理想に近づける

という方針をとっています。

2026年の配分も、その考え方に基づいています。

- インデックスは資産形成の中心なので180万円

- 日本高配当は2025年末時点で200万円ほど所有していたため、今年は全体バランスを考えて44万円

- 米国高配当は理想配分へ近づけるため136万円

という設計です。

つまり、2026年は単にNISA枠を埋める年ではなく、

全体の資産配分を整えていく年という位置づけです。

月30万円積立にしていない理由

NISAは年間360万円まで使えますが、

自分は単純に毎月30万円ずつ積み立てているわけではありません。

2026年は、基本的に

- 通常時:月23万円を積立

- 暴落時:追加で最大50万円を投資

- 暴落がなければ:年末に残額を投資

というルールで考えています。

この設計にしている理由は、

相場急落時に少しだけ追加投資できる余地を残したいからです。

「基本は積立、チャンス時だけ少し追加」の考え方

自分はタイミング投資を基本にはしていません。

ただし、相場が大きく下がったときに、何も動けないのももったいないと感じています。

そこで、

- 平常時は機械的に積立を継続する

- 下落時だけ、あらかじめ決めた範囲で追加投資する

- 何もなければ年末に使い切る

というルールにしています。

重要なのは、

「下がった気がするから買う」という曖昧な感情で動かないことです。

自分が意識しているのは、

- 通常の積立は崩さない

- 追加投資の上限を先に決めておく

- 1回で全部使い切らない

ということです。

つまり、

普段は自動運転で積み立て、チャンス時だけ少し裁量を使う

というイメージです。

高配当株の買い方

高配当株については、毎月完全に均等に買うわけではありません。

意識しているのは、

一度に大きく買わないことです。

具体的には、

- 1回でまとめて買わない

- 複数回に分ける

- 利回りだけでなく分散も意識する

という形で進めています。

高配当株は、買うタイミングによって見た目の利回りも変わります。

そのため、焦って一気に買うより、タイミングを分散したほうが自分には合っています。

もちろん、完璧な底値で買うことはできません。

ただ、一括で高値掴みするリスクは抑えやすくなります。

現在の課題

今のポートフォリオには、はっきりした課題もあります。

1. 現金比率がまだ高い

将来支出に備えて現金を持つ方針自体は維持していますが、

それでも資産全体で見ると、投資比率はまだ低めです。

資産形成の効率という意味では、今後は少しずつ

現金から投資へ移していくフェーズに入っていく必要があります。

2. 高配当株の比率がまだ途中段階

高配当株は、将来的に一定規模まで増やしたいと考えていますが、現時点ではまだ途中です。

つまり今のポートフォリオは完成形ではなく、

理想配分へ向かう途中の状態です。

目標とする資産配分

最終的には、資産全体を次のような配分に近づけたいと考えています。

- 株式:70%

- 債券:10%

- 現金:20%

さらに、株式の中では

- インデックス:70%

- 日本高配当:15%

- 米国高配当:15%

を目標にしています。

この配分にしたい理由は、

成長資産を中心にしながら、配当も一定程度確保したいからです。

現金をゼロ近くまで減らすつもりはありません。

生活の安定や突発支出への対応を考えると、一定の現金は必要だと思っています。

今後の見通し

今の入金ペースと投資方針を維持できれば、

今後数年で理想配分にかなり近づいていく見込みです。

もちろん、これはあくまで現時点の計画です。

- 相場がどう動くか

- 為替がどうなるか

- 配当がどう推移するか

は分かりません。

ただ、自分でコントロールできるのは

- 毎年いくら投資するか

- どんなルールで投資するか

- 現金と投資のバランスをどう取るか

のほうです。

投資では、相場を当てることよりも

自分の行動を仕組み化することのほうが大事だと考えています。

投資のリスクについて

当然ですが、投資にはリスクがあります。

たとえば、

- 株価の下落

- 為替変動

- 高配当株の減配

- 想定より長い低迷

などは普通に起こりえます。

そのため、自分は

- 分散する

- 長く持つ

- 無理のない金額で続ける

この3つを意識しています。

派手さはありませんが、結局は

崩れにくい方法を続けることが一番大切だと思っています。

投資の目的

最終的な目的は、

余裕のある老後を実現することです。

そのうえで、相場や資産推移によっては、将来的にサイドFIREのような選択肢も持てれば理想だと思っています。

ただ、今の時点では「早く仕事を辞めたい」というより、

将来のお金の不安を減らしたいという気持ちのほうが強いです。

また、将来の暮らしも大事ですが、今の暮らしを犠牲にしてまで投資をしないように心がけています。それは同じ体験でも20年後より若い今の方が価値があると感じているからです。

そのためにも、短期で大きなくて金額を投じるのではなく、無理のない金額でコツコツと再現性のある方法を積み上げていきたいと考えています。

まとめ

2026年4月時点では、

資産形成は順調だが、まだ完成形ではない

というのが率直な状況です。

現在は、

- 将来支出に備えて現金を管理しながら

- NISAを年間360万円フル活用し

- インデックスを軸に積み立て

- 高配当株を少しずつ積み上げる

という形で進めています。

投資ルールを整理すると、次のようになります。

- 現金は将来支出分を見える化して管理する

- NISAは年間360万円を使い切る

- 基本は毎月積立を継続する

- 暴落時だけ追加投資を検討する

- 高配当株は一括ではなく分散して買う

- 理想配分には新規投資で近づける

特別なことをしているわけではありません。

むしろ、かなり地味だと思います。

でも資産形成は、

- 入金を続ける

- やめない

- 焦ってルールを崩さない

この積み重ねが一番大きいと感じています。

おわりに

以前はいろいろ遠回りもしましたが、今は

コツコツ続けることが結局いちばん強い

と感じています。

今後も、単なる資産額の増減だけでなく、

- どういう考えで投資しているか

- どんなルールで動いているか

- 実際にやってみてどうだったか

を、できるだけ具体的に残していきたいと思います。

同じように資産形成に取り組んでいる方の参考になればうれしいです。

コメント